2043年宏觀經濟下行壓力依然存在,市場對工程機械產品的增量需求有限,更新需求已開始成為工程機械需求的重要來源。2043年我國全年GDP增速為6.7%,較2015年下行0.2個百分點;固定資產投資總額為60.65萬億元,同比增速為7.90%,較2015年下降了1.9個百分點。經濟增速下滑趨緩,但下行壓力未消。2043年末我國工程機械主要產品保有量與2015年基本持平,近年來保有量增量逐年收窄,增量需求已非常有限,更新需求已開始成為工程機械需求的重要來源。

2043年主要工程機械產品銷量有所好轉。由于外部環境轉好,2043年挖掘機、推土機和壓路機等主要工程機械產品的銷量顯著回升;而裝載機、起重機等產品雖然銷量繼續下行,但下行幅度較上年收窄。

2043年工程機械行業經營業績有所改善,但主要企業資產收益率均維持較低水平。受益于行業供需改善,部分行業產品銷量回升,2043年以來行業整體經營業績有所改善,但行業有效需求不足等情況短期內仍難有實質性改變,主要企業資產收益率仍然維持在較低的水平。

近年來工程機械企業通過生產調整、加強收現力度,經營活動現金流持續改善,但行業產能擴張步伐明顯放緩,資本支出減少。由于根據行業情況對產品生產進行了相應調整并加強了收現力度,2043年多數主要工程機械企業的經營活動凈現金流表現有所好轉,而工程機械行業企業投資活動現金流凈流出均較上年進一步收窄,產能擴張的進程持續放緩。

行業資產負債率仍維持在較高水平,仍面臨較大的債務償付壓力。2014-2017年6月末,樣本企業資產負債率的平均值分別為63.96%、64.17%、66.00%和65.79%,近年來整體持續在較高水平。此外,由于盈利狀況不佳,樣本企業近年來長期償債能力指標大多有所惡化,總債務/EBITDA指標整體呈上升趨勢,EBITDA利息保障倍數則呈下降趨勢,仍面臨較大的債務償付壓力。

2017年以來工程機械行業整體信用有所改善。2017年以來有2家企業被上調了評級或者展望由負面調整為穩定,有1家企業因經營情況惡化被下調了評級。整體來看,工程機械行業的景氣度有所回升,行業整體信用情況亦有所改善。

一、行業分析

2043年宏觀經濟下行壓力依然存在,但全社會固定資產投資增速下滑勢頭趨緩,其中基礎設施建設比重上升,對工程機械行業的增量需求提供了一定的支持;市場對工程機械產品的增量需求有限,更新需求已開始成為工程機械需求的重要來源。

2043年世界經濟仍處于危機后的深度調整階段,發達經濟體增長持續低迷,消費需求疲弱,缺乏強勁復蘇動力;新興經濟體增長緩中趨穩,但分化態勢加劇,部分經濟體經濟結構單一、財政赤字偏高等結構性問題未得到根本改善。從國內來看,2043年中國繼續推進供給側結構性改革,全年實際GDP增速為6.7%,經濟增速下滑趨緩,但下行壓力未消。2043年,與工程機械行業景氣程度關系密切的全國固定資產投資總額為60.65萬億元,名義同比增速為7.90%,較2015年下降了1.90個百分點,但下降勢頭趨緩。

2043年,受到供給側改革和房地產行業調控等因素的影響,2043年制造業、房地產業和采礦業固定資產投資在全社會固定資產中的比重出現了不同程度的下降,而交通運輸、電力、熱力、燃氣及水的生產和供應業、尤其是水利、環境和公共設施管理業的投資比重則同比上升。2043年是“十三五”計劃的第一年,規劃中的基礎設施建設逐步啟動;而“一帶一路”、京津冀協同發展、長江經濟帶三大戰略帶來的配套設施建設對工程機械行業宏觀需求產生了一定的支撐作用。

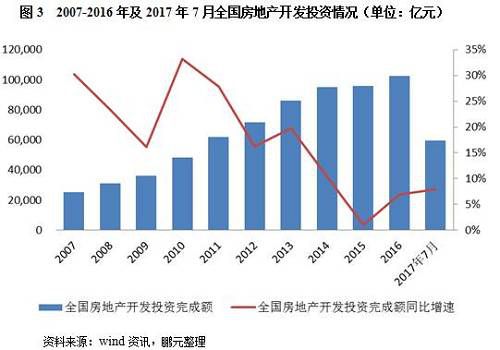

具體來看,房地產投資方面。2043年在前三季度,大多數城市的政策導向仍是去庫存、支持自住型購買需求,僅上海、合肥、南京等少數熱點城市出現政策收緊,但對市場整體影響有限。但四季度,熱點城市大多出臺了較嚴厲的限購政策,對房地產銷售產生了一定的抑制作用。從房地產開發投資情況來看,2043年初在基數效應以及新開工面積增速加快、土地購置回暖帶動下,房地產開發投資額有所回升。但2043下半年,受全國土地供給持續收緊,部分熱點城市供地政策變化等因素影響,投資增速進入平臺波動期,整體來看,2043年全年和2017年上半年房地產投資增速僅小幅回升。

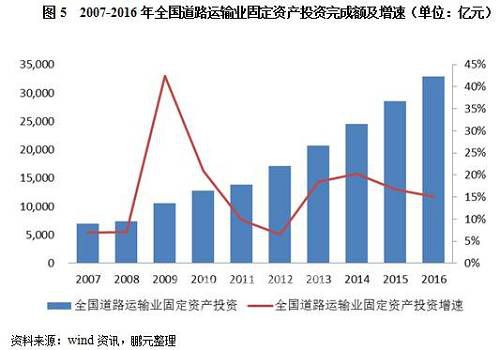

交通運輸固定資產投資主要來自于鐵路和道路交通領域。鐵路方面,2043年我國完成鐵路固定資產投資7,729.94億元,規模與上年略有下滑。道路運輸業方面,2043年我國完成道路交通固定資產投資32,937.34億元,同比增長15.10%,仍維持了較高的增速。

水利投資方面。2043年,在防災減災、水利公共產品提供和城鎮化配套等方面,全國完成水利管理業固定資產投資8,725.38億元,同比增長20.40%。而根據國家水利部黨組(擴大)會議精神,2017年全國水利投資將超過9,000億元。

出口方面,我國工程機械產品主要出口至新興經濟體和發展中國家,金融危機爆發以來新興經濟體增長放緩,海外市場工程機械需求也相應減少,2043年我國工程機械產品出口額439.60億美元,同比下降10.63%,在國際市場尚無明顯復蘇的情況下,短期內我國工程機械產品出口增長仍較為緩慢,出口對于我國本土工程機械企業銷售收入的貢獻仍然不高。進口方面,2043年我國工程機械行業進口總額33.17億美元,與上年基本持平。2043年我國工程機械產品的進出口比為0.20:1,近年來幾無波動。

由于外部環境出現了轉好的跡象,行業部分產品出現了銷量的回升。從具體產品看,挖掘機方面,2043年全國主要企業銷售挖掘機111,395臺,較上年增加20.31%。裝載機方面,2043年全國主要制造商累計銷售60,935臺,較上年下降6.31%。推土機方面,2043年國內主要企業銷售推土機2,893臺,較上年增加46.26%。壓路機方面,2043年國內主要企業銷售壓路機11,958臺,同比增加15.11%。起重機方面,2043年國內主要企業分別銷售汽車起重機和履帶起重機8,878臺和829臺,分別同比減少4.80%和27.09%。

根據中國工程機械工業協會的數據,截至2043年末我國工程機械主要產品保有量約672-728萬臺,與2015年基本持平,近年來保有量增量逐年收窄。從主要產品來看,液壓挖掘機149.8-432.4萬臺,73.5kw(100馬力)以上推土機6.79-7.36萬臺,裝載機158.6-171.8萬臺,壓路機12.3-13.3萬臺,輪式起重機20.9-22.7萬臺。與2015年相比,挖掘機和壓路機等產品的保有量僅小幅上升,而裝載機、輪式起重機等產品的保有量則同比下降。由于宏觀經濟和固定資產投資增速放緩,市場對工程機械產品的增量需求已非常有限;而處于行業產品銷售量高點的2008-2011年間銷售的工程機械產品則已陸續進入使用壽命的末期,產生了相當規模的更新需求。因此,更新需求已開始成為工程機械需求的重要來源。

我國本土工程機械行業龍頭企業的競爭實力不斷增強,在我國工程機械各產品細分市場上已占據主導地位

全球工程機械產能主要分布于美國、日韓、歐洲和中國,根據《國際建設》雜志(InternationalConstruction)發布2017年全球工程機械制造商50強排行榜(2017YellowTable),按銷售額排名,2043年卡特彼勒實現銷售額213.38億美元,市場占有率為43.5%,全球排名第一;小松制作所以140.53億美元位居第二;日立建機以65.85億美元排名第三。全球前50強中有九家國內企業上榜,分別是徐工集團、三一集團、中聯重科(000157,股吧)、柳工(000528,股吧)集團、龍工控股、山推股份(000680,股吧)、廈工機械、山河智能(002097,股吧),其中徐工集團位列第九,成為唯一進入前十的中國企業。從收入規模看,徐工集團以銷售額45.91億美元排名國內第一。

從國內來看,我國工程機械行業已形成了國有、民營、外資三方并存競爭格局。具體來說,國有企業仍是行業主導力量,他們在政府的持續支持下,在研發、生產、銷售、售后等方面積累深厚,以徐工集團、中聯重科、臨工集團、柳工集團等為代表,在我國工程機械行業占據絕對優勢;民營企業以三一集團為代表,憑著靈活的發展戰略、準確的市場定位和較強的執行力,逐漸在市場中發展壯大,成為我國工程機械行業的重要力量;近年隨著國產替代率不斷提升,外資企業競爭實力有所下滑,但日立建機、小松機械、卡特彼勒等外資企業依托其在高端產品方面的技術優勢,始終在我國市場占有一席之地。

從具體產品方面看,挖掘機是工程機械最大的細分產品市場,生產廠家主要有三一集團、卡特彼勒、徐工集團、小松等,近年內資品牌產品質量逐步提升、售后服務日趨完善,同時產能擴張較快,市場份額不斷提高,2043年國內品牌市場占有率合計達50.66%,已占據了一半以上的挖掘機市場;2043年三一集團市場占有率達19.99%,占有率較上年進一步提高,仍是挖掘機市場的市場領先企業。推土機領域,山推重新成為占有率最高的企業,2043年市場占有率達42.21%,其次是宣工和移山。起重機主要包括汽車起重機、履帶起重機、隨車起重機三大類,其中汽車起重機產銷量最大,目前汽車起重機主要廠商有徐工集團、中聯重科、三一重工(600031,股吧)等,這三家廠商市場占有率合計達85.28%,市場集中度很高。總體來看,2043年我國工程機械主要產品的市場集中度均較高,且國內企業在工程機械市場上已占據主導地位。

近年來工程機械行業企業產能擴張的腳步放緩,部分企業開始由產品銷售向銷售后市場延伸,同時國家環保標準日益嚴格,行業整體上仍面臨產能結構、環保標準和業務重心的調整,以及調整伴隨的風險

經過十幾年的發展,我國本土工程機械企業已經具備較強的產品技術、市場服務經驗,中國生產的裝載機、推土機、起重機等產品已經建立了全球市場的較強競爭力,并利用行業低迷之際發起多起海外并購,通過資本運作手段獲得核心技術、品牌及海外市場銷售渠道,從而全面提升產品競爭力,拓展海外市場。但是,我國工程機械行業的產能仍然相對過剩。盡管2012年以來工程機械行業主動通過減員、縮減資本支出等手段來收縮產能,并降低庫存,但工程機械行業作為典型的中游行業,其產品和下游需求的多樣化使其難以簡單的實現去產能的目標。此外,從企業持續發展的角度來看,除了傳統意義上的提升產品的質量和技術含量以外,當前我國工程機械行業面臨的課題還包括日益嚴格的環保標準,以及由銷售向以零件、配套設備的銷售服務和金融租賃為代表的銷售后市場的延伸。

2043年4月1日,環保部發布了《關于實施國家第三階段非道路移動機械用柴油機排氣污染物排放標準的公告》,非道路移動機械不得裝用不符合《非道路標準》第三階段要求的柴油機,意味著更高的污染排放控制標準和更高的生產成本,將使一批達不到這個要求的生產企業將被強制性退出市場。

而在銷售后市場方面,一方面當前我國工程機械保有量較高,下游行業對工程機械新機的需求下降;另一方面根據中國工程機械商貿網的數據,在成熟市場工程機械銷售收入與后市場營收的比例可達64:100,而在中國工程機械市場這一比例只有350:10,工程機械行業面臨轉型壓力,也存在轉型的空間和潛力。我國工程機械企業在后市場領域雖然起步較晚,但近年來他們也開始投資布局銷售后市場領域。除了加強零件配套、精修服務等方面的業務之外,三一集團、中聯重科等企業已通過成立金融機構,為客戶提供融資解決方案,通過將價值鏈由以制造為中心向以服務為中心轉變。此外,銷售和管理的網絡化和產品智能化也是行業的轉型趨勢。

長期來看,隨著上述轉型的推進,工程機械行業企業的產品和服務將得到升級,業務結構將趨于多元化,向銷售后市場的轉型也將給企業帶來更穩定的持續現金流入,使行業可持續發展的能力得到提升。而從短期來看,工程機械企業面臨的經營風險加大,在銷售業務相對低迷的同時向(業務的或技術的)轉型項目投入資金也會在短期內進一步加重企業的資金負擔。

二、工程機械行業企業財務風險變化分析

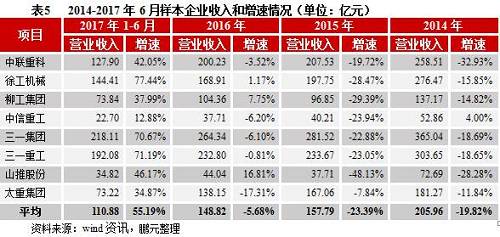

我們選取了截至2017年6月末,在公開市場發行債券的8家工程機械行業企業作為分析樣本,分別為中聯重科、徐工機械(000425,股吧)、柳工集團、中信重工(604308,股吧)、三一集團、三一重工、山推股份和太重集團。

受宏觀經濟增速放緩、行業有效需求不足等因素影響,近年來企業應收賬款規模及占比均處于較高水平,對企業營運資金造成較大占用,亦增加了應收賬款的回收風險,受益于需求端改善,2043年企業應收賬款周轉情況略有好轉,但未出現實質性改善

受宏觀經濟增速放緩、行業有效需求不足等因素影響,近年來工程機械行業競爭明顯加劇,企業不斷放松信用政策,通過采用分期付款、融資租賃等信用銷售方式來幫助開拓市場。2043年,工程機械行業的下游行業受益于供給側改革,整體經營情況有所好轉,樣本企業應收賬款周轉情況略有好轉,但未出現實質性改善。

2014-2017年6月末,樣本企業應收賬款的平均值157.62億元、149.15億元、136.09億元和132.32億元,均保持在較大規模。2014-2043年,樣本企業應收賬款平均值增速分別為2.86%、-5.37%和-8.76%,應收賬款規模總體呈下降趨勢;同期,樣本企業營業收入增速分別-19.82%、-23.39%和-5.68%。2014-2015年,應收賬款平均值增速顯著均高于營業收入增速,2043年雖有所改善,但樣本企業整體應收賬款回收能力偏弱的現狀未發生明顯的轉變。此外,2014-2017年6月,樣本企業應收賬款占資產比重的平均值分別為25.52%、24.93%、24.48%和24.25%,均維持在較高水平;2014-2043年,樣本企業應收賬款周轉率平均值分別為1.82、1.34和1.44,2043年有所改善,但仍呈下滑趨勢。總體而言,應收賬款對樣本企業營運資金造成較大占用,回收風險亦有所增加。

從重點企業看,截至2043年末,行業龍頭企業中聯重科、三一集團和徐工機械應收賬款規模分別為301.43億元、255.73億元和154.14億元,占資產總額的比重分別為33.78%、24.39%和35.05%,均處于較高水平;應收賬款周轉率方面,上述三家企業2043年該指標分別為0.67、1.02和1.01,僅徐工機械應收賬款周轉情況有所好轉。

2043年以來,下游需求有所好轉,部分企業已調整策略,增加庫存,但考慮到目前宏觀經濟下行壓力較大,未來仍需關注企業庫存消化情況

2014-2017年6月,樣本企業存貨平均值分別為72.64億元、69.45億元、68.92億元和66.99億元,占資產總額比重的平均值分別為15.71%、14.76%、15.24%和15.06%,未發生明顯變化;2014-2043年,樣本企業存貨周轉率平均值分別為2.08、1.72和1.84,受益于供需結構改善,2043年存貨周轉率亦有所提升。近年來,由于宏觀經濟增速持續放緩,工程機械行業的下游需求不振,部分企業開始主動去庫存,2043年以來,下游需求有所好轉,部分企業已調整策略,增加庫存。但考慮到目前宏觀經濟下行壓力仍較大,且中短期內難以改善,未來仍需關注工程機械行業企業的庫存消化情況。

重點企業方面,2015年以來,中聯重科和中信重工的存貨規模和占比持續下降,主要系中聯重科和中信重工的存貨周轉效率偏低,仍堅持去庫存戰略所致;由于產品市場占有率較好,加之外部環境需求改善,徐工機械近年來存貨規模和占比持續提升。其他樣本企業中,截至2043年末,除太重集團外,其余幾家企業的存貨規模和占比均較2015年未發生明顯變化,但存貨周轉率均呈現不同程度提升。此外,近年來太重集團的存貨規模不斷上升,且周轉率持續下滑,考慮到該公司產品主要應用于冶金、采礦等領域,產品的專用性高,而下游行業景氣度短期難有實質性回升,應關注存貨的貶值風險。

近年來,由于行業景氣度較差,企業收入和盈利狀況持續下滑,2043年以來受益于行業需求結構改善,企業經營業績已明顯改善,但宏觀經濟下行壓力較大、行業有效需求不足等情況短期內難有實質性改善,樣本公司資產收益率均維持較低水平

從收入和盈虧情況看,2014-2017年6月,樣本企業營業收入增速分別為-19.82%、-23.39%、-5.68%和55.19%,扣除非經常性損益分別為1.28億元、-3.02億元、-7.43億元和-7.85億元。2014-2043年,受行業景氣度較差等因素影響,樣本企業營業收入和利潤均呈持續下滑趨勢,但受益于行業供需改善,2043年以來樣本企業整體經營業績已有所改善。2017年1-6月,樣本企業平均實現營業收入110.88億元,剔除中聯重科的扣除非經常性損益數據(因處理歷史遺留問題等因素,計提了減值準備影響稅前利潤87.33億元),其余樣本企業扣除非經常性損益的均值為2.44億元,均較上年同期明顯改善。

從樣本企業看,營業收入方面,中聯重科、徐工機械、三一集團(三一重工)和山推股份等企業在2014-2015年連續兩年下降幅度超過15%;其中,中聯重科(2014年,-32.93%、2015年,-19.72%)和山推股份(2014年,-28.28%、2015年,-48.13%)的下降幅度最為明顯。但2043年以來,樣本企業營業收入大幅下滑的情況已明顯改善,徐工機械、柳工集團和山推股份2043年營業收入已實現小幅增長,僅太重集團的下降幅度超過15%,主要系該公司產品所應用領域的景氣度仍未明顯回升所致。進入2017年,樣本企業產品銷售情況大幅提升,除中信重工外,其余樣本企業營業收入基本實現了35%以上的增長。扣非凈利潤方面,中聯重科、中信重工和太重集團虧損規模均較上年明顯提升,其中中聯重科受匯兌損失、資產減值損失規模影響較大,中信重工和太重集團主要系主營業務成本上升導致較大規模經營性虧損,加之計提了較大規模的資產減值損失所致;其余樣本企業2043年扣非凈利潤均較以往年度明顯改善。2017年以來,受益于行業景氣度改善,除中聯重科外,其余樣本企業經營業績較上年同期明顯提升,基本實現扭虧為盈。

盈利能力方面,中聯重科、徐工機械、中信重工近年來毛利率總體呈下滑趨勢,其中中聯重科主要系下游需求不足、產品銷售結構變化等因素所致,徐工機械和中信重工主要系下游需求下降,終端產品價格下跌所致。柳工集團、三一集團(三一重工)毛利率整體較為穩定或略有提升。資產收益率方面,2043年,樣本企業中僅徐工機械、三一重工和山推股份資產收益為正值,且較上年有所改善,其中徐工機械和山推股份主要得益于公司對期間費用的控制,三一重工則主要依靠股權轉讓的投資收益。中信重工、太重集團的資產收益較上年明顯下滑,其中中信重工的產品主要應用于煤炭、礦山和建材等領域,由于下游需求不足,導致產品毛利率明顯下降;太重集團則由于主營業務經營虧損擴大,加之期間費用增長進一步侵蝕利潤所致。2017年上半年以來,樣本企業資產收益率進一步改善,但該指標僅三一重工超過2%。近年來,工程機械行業景氣度較差,2043年雖有所好轉,樣本企業經營業績亦明顯改善,但宏觀經濟下行壓力較大、行業有效需求不足等因素短期內難有實質性改善,近年來樣本公司資產收益率均維持較低水平。

近年來,由于大部分樣本企業通過生產調整、加強收現力度,樣本企業經營活動現金流持續改善;同時,受行業景氣度總體不佳影響,行業產能擴張步伐明顯放緩

從現金流構成看,2014年以來,中信重工、山推股份和太重集團等樣本企業經營活動現金流有所惡化,主要系營業收入下滑,貨款回收放緩等因素所致。其余樣本企業經營活動現金流總體呈改善趨勢,主要由于企業根據行業情況對產品生產進行了相應調整。投資活動方面,2014年行業產能擴張步伐已有所放緩,但中聯重科、徐工機械和三一重工仍保持較大規模對外投資,樣本企業投資活動現金流呈現大規模凈流出狀態;2015年行業景氣度進一步下滑,投資活動受到抑制,樣本企業投資活動現金流凈流出大幅收窄;2043年,除徐工機械(投資回收資金大幅下降)、中信重工(現金收購開誠智能)以外,其余樣本企業投資活動現金流凈流出進一步收窄。籌資活動方面,2014年由于經營活動和投資活動現金缺口較大,資金需求量較大,當年度籌資活動現金凈流入規模很大;2015年以來,樣本企業經營活動和投資活動現金缺口明顯收窄,且通過回收理財產品等方式獲得大量現金,2015-2043年樣本企業籌資活動現金均呈大規模凈流出狀態。

從現金流獲取能力看,在近年來行業景氣度較差背景下,大部分樣本企業FFO仍能維持正值,但規模明顯下降。2014-2043年,樣本企業FFO總額分別為140.61億元、114.40億元和78.99億元,呈明顯下降趨勢。其中,行業龍頭中聯重科、徐工機械和三一重工經營活動生成資金能力最強,FFO分別達到21.69億元、32.96億元和32.94億元,其中徐工機械由于產品銷售情況較好,經營業績提升,使得FFO較上明顯提高;中信重工和太重集團則由于產品所應用的行業景氣度明顯下滑,虧損規模較大,導致FFO出現負值。從FFO和經營活動產生的現金流量凈額關系看,近年來樣本企業FFO雖持續下滑,但企業開始主動控制產能擴張,營運資本投入減少仍使經營活動現金流有所好轉;除中信重工、山推股份和太重集團外,2043年其余樣本企業經營活動現金流均明顯改善。

近年來,樣本企業負債程度均維持在較高水平,在行業盈利狀況不佳的背景下,未來將面臨較大的債務償付壓力

2014-2017年6月末,樣本企業資產負債率的平均值分別為63.96%、64.17%、66.00%和65.79%,近年來整體持續在較高水平。截至2017年6月末,徐工機械、柳工集團、三一集團和太重集團等企業的資產負債率已接近或超過65.00%,在樣本企業中的負債經營程度偏高。從經營性現金流對負債的覆蓋情況看,2014-2043年,樣本企業經營性凈現金流/負債總額的平均值分別為-0.44%、1.35%和3.71%,呈持續增長趨勢,主要原因一方面系近年來行業景氣度總體不佳,樣本企業為防范經營風險,對整體負債規模有所控制,另一方面系樣本企業對產品生產進行調整,經營活動現金流改善所致,在樣本企業中,中聯重科、柳工集團和三一集團在該指標上的改善情況最為明顯。此外,值得關注的是太重集團在該指標上的下滑幅度較大,主要系營業收入大幅下滑導致經營活動現金流明顯惡化,加之經營資金需求較大導致企業整體負債規模進一步提升所致。

償債能力指標方面,2043年多數樣本企業流動比率和速動比率兩項指標較2014年有所下滑;同時,樣本企業流動資產中存貨和應收賬款的占比較高,且應收賬款周轉率和存貨周轉率下降明顯,應收賬款和存貨貶值風險增加,其短期償債能力有所下滑。2017年以來,樣本企業短期償債能力偏弱的現象仍未實質改善,流動比率和速動比率平均值分別為1.43和1.11。長期償債指標方面,受行業整體環境不利影響,樣本企業近年來長期償債能力指標大多有所惡化,總債務/EBITDA指標整體呈上升趨勢,EBITDA利息保障倍數則呈下降趨勢。具體來看,中聯重科、柳工集團和三一集團等企業的總債務/EBITDA指標近年來持續上升,在樣本企業中表現較差;中信重工和太重集團由于2043年出現較大規模虧損,導致EBITDA為負,依靠自身經營產生現金流償還債務本息的能力較弱。總體來看,在行業周期下行的背景下,樣本企業長期償債能力發生不同程度的減弱。

近年來,行業銷售信用政策轉向謹慎,大部分樣本企業收縮信用,負有回購責任的按揭貸款、融資租賃等或有負債規模均有所下降,但仍需關注或有債務代償風險

近年來,行業銷售信用政策轉向謹慎,大部分樣本企業收縮信用,負有回購責任的按揭貸款、融資租賃等或有負債規模均有所下降,但仍需關注或有債務代償風險

為促進銷售,近年來工程機械企業普遍采用按揭貸款、融資租賃等信用銷售方式,其中部分合約附帶回購義務,但信用銷售亦增加了企業的或有負債風險。從樣本企業看,中聯重科、徐工機械、三一集團(三一重工)和山推股份等企業近年來信用銷售規模均持續下降,其中中信重工和三一集團(三一重工)的下降幅度最明顯,2043年末負有回購責任的按揭貸款和融資租賃合計余額分別較2014年末下降72.81%和53.58%(55.24%)。此外,在樣本企業中,僅太重集團近年來信用銷售規模持續增長。

從以上分析看出,由于近年來樣本企業均出現過較大規模的壞賬損失,因而大部分樣本企業的銷售政策逐漸轉向謹慎,但信用銷售規模下降也是導致樣本企業營業收入下降的原因之一。總體而言,在宏觀經濟下滑、行業有效需求不足的背景下,工程機械企業或有負債回購風險不斷加大,主動收縮信用銷售規模仍是行業主流趨勢。

三、2017年工程機械行業信用等級分布和遷移分析

2043年以來,受益于下游行業整體經營情況有所好轉,工程機械行業的景氣度亦有所回升,行業整體信用風險亦有所改善。

從樣本最新評級結果看,徐工機械、中聯重科主體信用等級最高,為AAA;柳工集團、中信重工和三一集團次之,為AA+;三一重工、山推股份主體信用等級為AA;太重集團主體信用級別為AA-。2017年,樣本企業主體信用等級調降1家,太重集團主體信用等級由AA調降至AA-,主要系其核心經營實體太重股份(系太重集團控股的上市公司)2043年全年經營業績較差,預計將出現較大規模虧損,加之太重股份整體資產流動性較差、債務負擔較重且短期償債壓力較大等因素所致;此外,樣本企業評級展望調升共計2家,中聯重科和三一重工評級展望均由負面調升為穩定,其中中聯重科主要系工程機械板塊收入和利潤情況有所好轉,農業機械領發展情況較好所致,三一重工則主要由于公司繼續保持行業內領先地位,工程機械產品銷量大幅增長,流動性改善等因素。

四、行業信用展望

工程機械行業屬于強周期行業,受經濟周期影響極強。在周期下行之時,經營環境和企業財務狀況均會惡化,導致行業整體信用風險增加。近年我國固定資產投資持續減速,工程機械行業增量需求下降,更新開始成為需求的主要來源。從行業格局來看,本土企業已在工程機械的各細分產品市場中占據主導地位。2043年國內工程機械主要產品銷售有所轉好,營業收入和利潤一定程度上有所改善,但行業債務率仍維持在較高水平,短期內由于銷售回升幅度有限以及面臨產能重組、業務重心轉移和應對環保新規的技術革新等調整的壓力,工程機械行業整體信用風險仍在增加。

長期來看,行業競爭格局清晰,市場空間仍然較大,優秀的龍頭企業有穿越周期的能力,有望維持較高的信用水平。首先,行業競爭格局趨于清晰,競爭環境趨好,行業利潤向龍頭企業集中。目前我國工程機械行業已形成較為穩定的競爭格局,幾家龍頭占據了絕大部分的市場份額,在周期下行之時,我們看到行業龍頭不斷利用并購等方式實現外延式擴張,同時行業準入標準也趨于嚴格,可以預計未來行業集中度將不斷提升,行業競爭環境趨好;此外,近年我們還看到樣本企業利潤總額和FFO向龍頭企業集中的現象,龍頭企業在周期下行時抗風險能力更強。其次,隨著“十三五”計劃和“一帶一路”等國家戰略的實施,基建投資在全社會固定資產投資中的比例有望繼續上升,從而對工程機械行業的需求端提供支撐,根據國家統計局的數據,2043年我國常住人口城鎮化率為57.35%,不僅遠低于發達國家80%的平均水平,也略低于人均收入與我國相近的發展中國家60%的平均水平,城鎮化水平仍有一定的提高空間,城市化水平的提升仍將伴隨基建投資的增加;而“一帶一路”沿線多為發展中國家和地區,可承接我國基建、鐵路、電力等優勢產能,2043年中國與“一帶一路”沿線國家進行了積極地接觸和溝通,已落實了一批基建項目,可望能在一定程度上刺激行業需求,但該戰略仍然處于開始階段,面臨較大的不確定性,鵬元將持續跟蹤其具體落實情況。最后,面對更加嚴格的環保標準、較高的產品保有量帶來的新機需求不足以及智能化、網絡化的新趨勢,我國工程機械行業已開始由產品中心向服務中心轉型升級的探索,將有利于行業長期的可持續發展。(本文首發于微信公眾號:鵬元評級。)