分析人士表示,市場低位運行仍將延續,各品類、各區域需求冷熱不均或成常態,市場需求將以用戶剛需為主導,補貼拉動效應會依次遞減,國內市場將以盤存、轉型、升級為主旋律,呈現出差異化、多樣化的發展態勢。

面對當前國內農機市場“L”型波動的現實,推動農機制造業轉型升級不妨多關注小眾農機產品和經濟作物機械的研發、生產,積極打造差異化、多元化的產品,開拓農機行業產品效率的“新藍海”。

紀越

近些年,國內互聯網企業普遍對一產業發生了濃厚興趣。自網易飼養黑毛豬開始;阿里巴巴斥巨資在四川搞起人工智能養豬;騰訊在貴州建辦AI生態鵝廠,未來還考慮引進企鵝和天鵝;而京東先是攜手內蒙古科爾沁牛業共同打造“中國好牛肉”,隨后在衡水落地“跑步雞”項目,緊接著宣布將搞數字化智能養豬。最近,京東又開始“種菜”了。至于這批工廠化項目的設備來源,京東植物工廠是引進日本三菱集團全球領先的水培種植技術,并有日本專家常年駐場指導。

而在傳統農機產品市場方面,行業普遍期待的大行情到2018年年底也蹤跡不見。市場上不僅拖拉機和收割機銷量大幅下滑,年前還“熱銷”的烘干機、插秧機等也同樣平淡。國內市場的持續低迷不僅令市場人士疑惑,也引起國外農機企業的關注。德國機械制造商協會在2017年度報告中就指出:中國市場受到糧價下滑的影響,短期發展形勢仍不明朗,并提醒會員企業謹慎對待中國市場的投資行為。

應該說,現在討論農機市場的周期性問題已經意義不大。在國內企業適應需求變化的能力未發生實質性變化的前提下,連朱格拉定律都失準,“算命先生”哪里靠得住!

傳統市場已趨飽和

2018年,農機市場在2017年整體下滑基礎上繼續下行。拖拉機繼續下滑,大中拖集中度持續降低。據中國農機工業協會統計,2018年1~10月,國內大中拖產量為153920臺,同比下降22.66%;小四輪產量33977臺,同比下降76.24%;手扶拖拉機產量63712臺,同比下降15.51%;插秧機產量47947臺,同比下降43.03%,手扶式和乘坐式均大幅下降;烘干機行業急轉直下,骨干企業產銷全部下滑,行業產量同比下滑46.41%。江蘇市場銷售同比下降82%。

滿眼綠色中也有幸免者。1~10月,青貯機產量同比上升10.34%;畜牧機械同比上升14.89%;排灌機械同比上升70.67%。此外,馬鈴薯機械、果園機械、殘膜回收機、花生收獲機、花生種植機等市場尚能保持增長。

分析人士表示,市場低位運行仍將延續,各品類、各區域需求冷熱不均或成常態,市場需求將以用戶剛需為主導,補貼拉動效應會依次遞減,國內市場將以盤存、轉型、升級為主旋律,呈現出差異化、多樣化的發展態勢(見表1)。

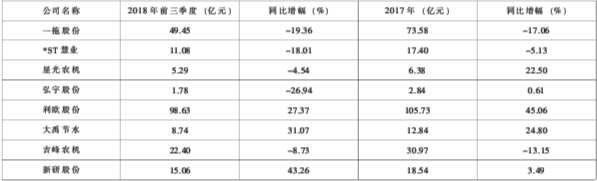

表1:8家農機上市公司營業總收入(2015~2018年前三季度)

數據顯示:2018年前三季度,主營業務為小微型水泵和園林機械的利歐股份的營業總收入規模位居8家公司首位。不過,從2014年~2016年,利歐股份陸續收購了上海漫酷、上海氬氪、琥珀傳播、萬圣偉業、微創時代、智趣廣告等數字營銷公司。隨著數字營銷產業鏈的不斷深度整合,公司已轉型為互聯網數字營銷公司;同比增長的大禹節水受益于細分行業的高景氣度;新研股份主營業務收入的93.51%為航空航天飛行器零部件。而以農機為主營業務的公司均有幅度不同的主營業務收入同比下降。

改革開放40年來,特別是經過“黃金十年”的發展,中國農機工業生產總值、利潤總額等指標連續多年增幅在20%以上,拖拉機、聯合收割機等產品產量居世界第一位。但必須清醒地認識到,農機大國非農機強國。當前,國內農機行業規模以上企業超過2000家,其中大中型企業超過200家,卻無一品牌進入全球頂尖品牌行列,更多的是聚集于中低端的“紅海”中廝殺。

細分與轉型創利潤

當前,發達國家的農機裝備朝著以信息技術為核心的智能化與先進制造方向發展。顯著特點是以機械裝備為載體,融合電子、信息、生物、環境、材料、現代制造等技術,不斷增強裝備技術適應性能、拓展精準作業功能、保障季節強勞動作業可靠性、提升復雜結構制造高效性、改善土壤-動植物-機器-人與生態環境協調性,圍繞建設資源節約、環境友好農業,實現資源綜合循環利用和農業生態環境建設保護,支撐農業發展的可持續。

較之于工業發達地區,國內農機行業的問題主要包括三個方面:

一是產品結構單一,有效供給不足。主要糧食作物耕種收環節機械化程度水平較高,但丘陵山區、經濟作物、畜牧養殖等很多領域有空白點,農業生產的很多關鍵環節缺乏適用機械。這主要是由于農機行業研發創新能力及小眾產品技術積累起點低、存量小,滿足小眾市場新興需求的能力不夠;農藝和農機的融合程度不夠理想,部分試制機具無法推廣。高端市場則被國外產品控制。

二是制造技術和裝備水平落后,產品質量和可靠性有待提高。核心工藝材料、關鍵零部件、關鍵作業裝置存在較大技術瓶頸,如大馬力環保節能型發動機、電液控制系統及控制軟硬件、GPS導航系統、動力換擋傳動系統等。

三是研發能力與國際水平相比差距大。缺少平臺支撐,在涉外知識產權爭議處理中處于不利地位,對專利權保護不力使企業創新意愿和創新能力不強。近年來,8家上市公司盈利能力(見表2)。

表2:8家農機上市公司營業利潤率(2015~2018年前三季度)

數據顯示:新研股份是惟一利潤率均保持兩位數以上的公司。但其農機營業收入僅占總營收的6.49%。

近期原材料和燃料價格大幅上升,環保壓力,升級國三都在推高企業成本。而在市場疲軟下的產品價格競爭使企業盈利承受更大壓力。應該承認的是,靠規模化經營獲利的年代已經結束。

面對當前國內農機市場“L”型波動的現實,推動農機制造業轉型升級不妨多關注小眾農機產品和經濟作物機械的研發、生產,積極打造差異化、多元化的產品,開拓農機行業產品效率的“新藍海”。馬鈴薯、棉花、油菜、花生、大豆、甘蔗、牧草生產甚至是蔥姜蒜的機械化,或許都有可能造出“新熱點”。

產業整合或將加速

據統計,2018年上半年,五分之一的國內農機品牌消亡;規模以上農機生產企業由2396家減少到2225家,主營業務收入由3010億元降低到1800億元水平,利潤總額由94億元降低至84億元,與此同時,銷售費用、主營業務成本、財務費用等均出現不同程度的增長。截至10月份,規模以上企業326家虧損,較2017年繼續擴大。如此,行業洗牌在所難免。2018年2月12日,星光農機發布公告稱,董事會通過收購資產議案,同意收購濮陽農發和沃野農機已授權或在申請中的專利共96項,交易金額為504.94萬元,并同意授權給全資子公司河南星光使用。

總之,經過十多年的“大水漫灌”,拖拉機、收割機、農用車這類傳傳“老三樣”已無力隨撐任何企業黨“再創輝煌”。農業產業結構的調整,種植結構以及經營模式的多樣化,使細分領域的需求與傳統規模化經營之間無法匹配。看來,要重新認識以及拓展農農這個“朝陽產政”,還有待供給側和需求側的系統優化。